体育游戏app平台就要从别的视角解读了-九游会J9(AG) 官方网站

近日,货拉拉负责向港交所递交招股书,开启我方第七次冲击老本商场的征途。音书一出,统统这个词物流赛谈再度聚焦这家扎根同城货运的老牌平台。

从2019年第一次谋求上市初始,货拉拉迂回好意思股港股两大老本商场,屡次调养上市决策,一次次递交材料又主动惊怖。

七年时候六次折戟,如今第七次再战 IPO,货拉拉到底是被迫提速,照旧委果作念好了上市准备。高盛、好意思银证券、摩根大通连续担任联席保荐东谈主,声势豪华如初。

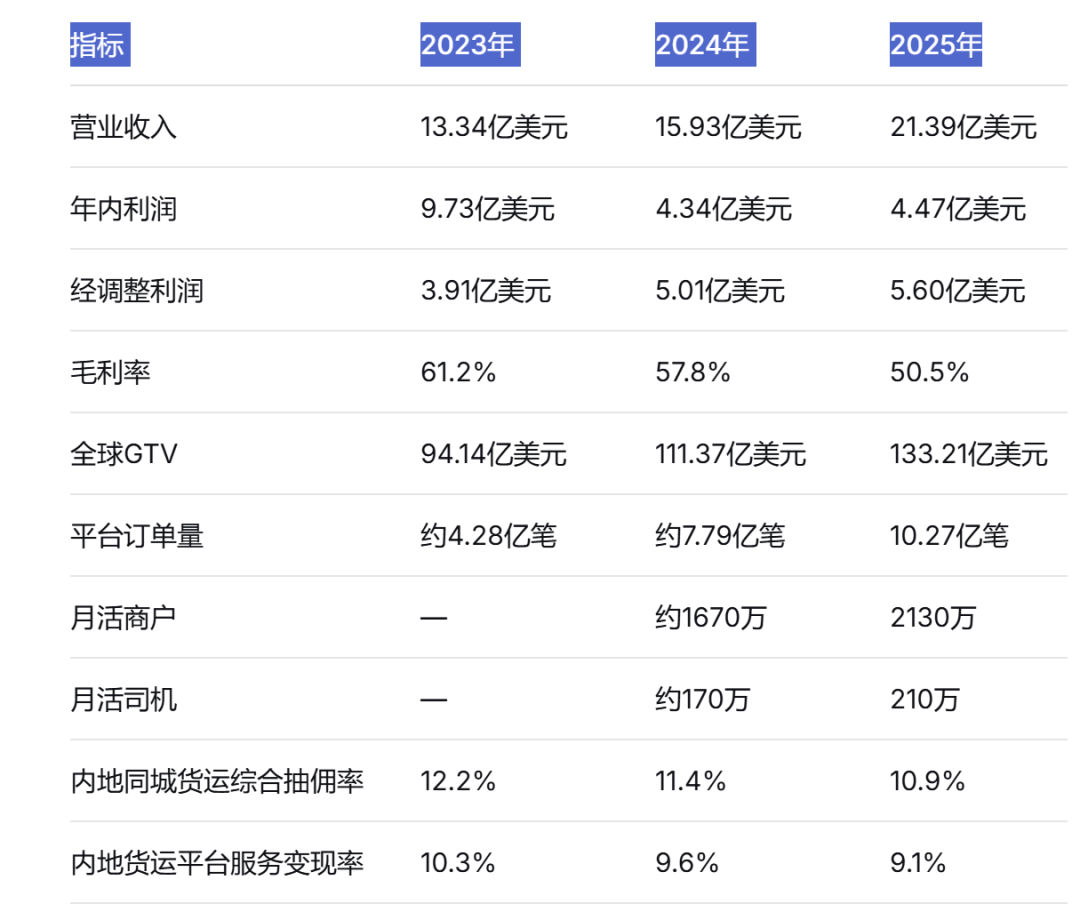

数据层面,货拉拉这次交出了一份十分亮眼的获利单:全球走动总数133.2亿好意思元,同比增长19.6%;营业收入21.39亿好意思元,同比增长34.3%;平台年订单量初度芜乱10亿大关,达到10.27亿笔。

按照2025年闭环货运GTV测度,货拉拉在全球商场份额达53.1%,在中国内地更是高达61%,统统的商场大哥。

但往常六次都没能走进港交所的大门,这次有什么不同?

01

37个月的上市拉锯战

货拉拉的上市故事要挂念到2021年6月,其时它机密向好意思国证监会递交了上市注册声明初稿,磋商筹资至少10亿好意思元。

但很快,《番邦公司问责法案》的执行重复数据安全审查趋严,货拉拉在同庚7月晦止了赴好意思上市磋商。

从那以后,货拉拉就开启了在港交所漫长的递表轮回。

初度递表是2023年3月28日。之后,2023年9月28日、2024年4月2日、2024年10月2日、2025年4月3日、2025年10月27日……货拉拉险些每隔半年就更新一次招股书。

每一次都因为未能在六个月内完成聆讯而自动失效,堕入“递表无批复、过时再更新”的轮回。

算上早先的赴好意思磋商,这已是货拉拉第八次冲击老本商场,第七次向港交所交招股书。37个月,在全球独角兽企业中如斯磨铁成针的实属稀薄。

这时期,货拉拉累计融资卓绝26亿好意思元,鞭策名单号称超豪华:高瓴、红杉、顺为、腾讯、好意思团都赫然在列。但投资东谈主们恭候的退出窗口,迟迟莫得掀开。

此前的六次失败,卡在了那儿?

这是现在老本商场相称柔柔的话题。港交所的气派很审慎。第一次递交时,监管层就对盈利花样褂讪性、抽成过高、首创东谈主股份套现等问题建议了质疑。

自后,这些问题并莫得完全处罚,反而还重复了新的尽力。

监管约谈成为“按期节目”。 自2021年起,货拉拉因司机职权保险、违警客运等问题累计吸收了18次公绽开报的约谈,监管焦点从司机职权逐步升级至反足下、算法透明、货运安全等中枢界限。

2025年9月,就在第五次递交恳求后不久,国度商场监管总局有益约谈了货拉拉,条目其盲从反足下法、落实合规背负、爱戴司机职权。

合规风险。 招股书我方走漏,2025年货拉拉全球GTV中约有14%来自使用乘用车而非货运车辆的司机,这些车辆莫得货运天禀,淌若被从严法则,公司可能濒临罚金、歇业整顿以致平台下架风险。

同期,平台司机被界定为“沉寂承包东谈主”,如果被再行认定为“雇员”,公司需要承担社保、公积金等多量成本,营业花样的根基都会被颠覆。

金融业务也添过乱。货拉拉之前上线的小贷产物“圆易借”因天禀不足被下架,激励了对金融业务合规性的质疑。

还有一个让商场不雅感不好的细节:首创东谈主套现,众人作念生意都是为了改善我方的生涯,本也无可厚非,关联词如果在IPO前这个节点,就要从别的视角解读了。

2021年到2022年间,首创东谈主周胜馥先后三次将原始股份转让给投资者,共计套现约1.65亿好意思元(约合东谈主民币11亿元)。IPO前首创东谈主急于变现,未免让投资者对公司的长久信心产生疑问。

02

这次有什么不一样?

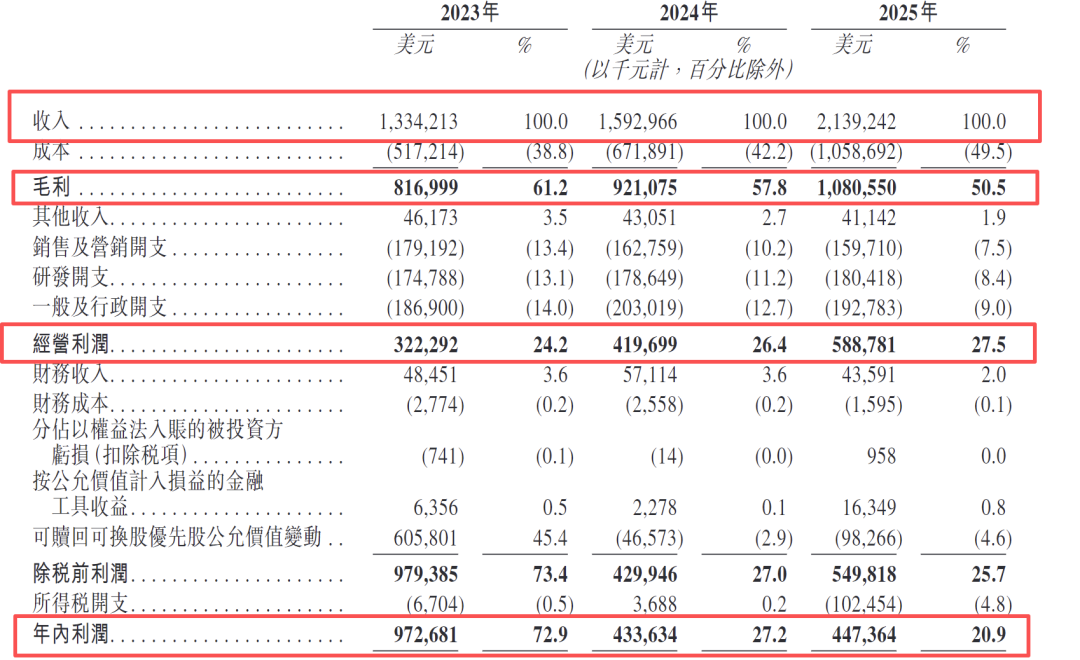

从名义看,三年来中枢财务数据和市阵势位都在合手续向好。2023年至2025年,营业收入从13.34亿好意思元增长到21.39亿好意思元,三年复合增长率达26.6%,2025年同比增速更是达到了34.3%。平台月活商户从1670万个增长到2130万个,月活司机从170万名加多到210万名。

数据开始:货拉拉招股书

另外两个积极变化值得关注:

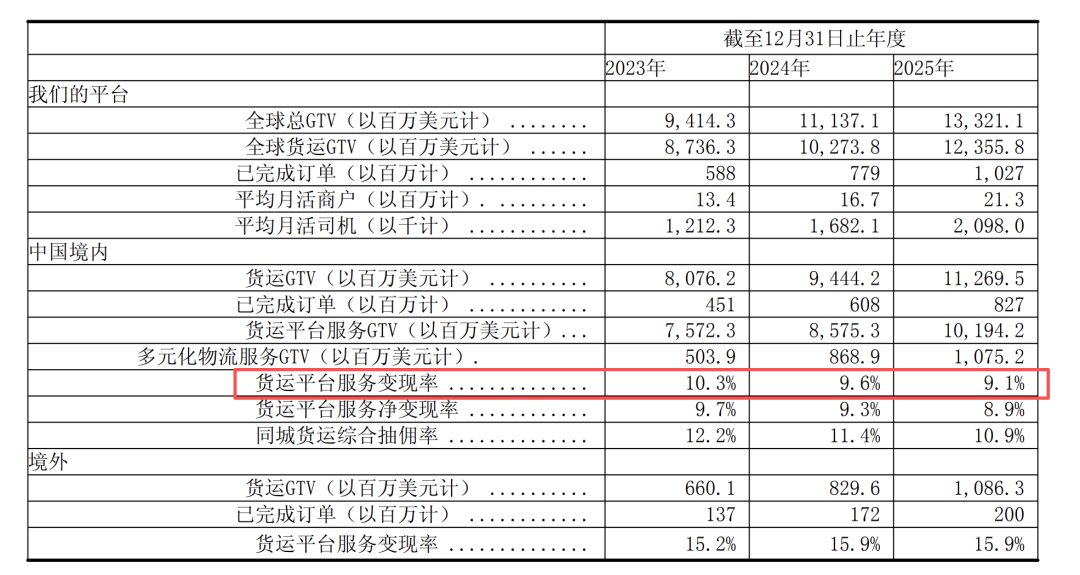

一是主动降佣以缓解司机矛盾。货拉拉相连两年下调内地同城货运空洞抽佣率,从2023年的12.2%降至2025年的10.9%。天然这让平台变现率从10.3%降至9.1%,但有助于在监管压力和司机职权博弈中争取更多主动权。

二是明确押注国外商场。招股书明确建议,东南亚及拉好意思将是重心区域,要追加投资扩大渗入率。境外商场的货运平台就业变现率褂讪在15.9%,比国内卓绝近7个百分点。不外现在境外收入占比仅9.2%,距离成为进攻增长极还有很长一段路。

营收漂亮,但背后仍有一些问题值得关注。

1. 利润见解并不褂讪。2023年年内利润9.73亿好意思元,2024年骤降至4.34亿好意思元,同比下滑55.4%;2025年回升至4.47亿好意思元,同比仅增长3%。

如果看经调养利润(剔除公允价值变动等非现神色样),2023到2025年鉴别为3.91亿、5.01亿、5.60亿好意思元,相连三年增长。但经调养利润的增速也在昭着放缓——2024年同比增长28.2%,2025年只剩11.9%了。

2. 毛利率三年连降,关于投资东谈主而言,毛利率都短长常关注的主见。从2023年的61.2%降至2024年的57.8%,再到2025年的50.5%,三年累计下跌了10.7个百分点。低毛利的多元化物流就业收入占比提高是主要原因,但也让不免担忧,在界限合手续延迟中,赢利恶果将来是否会反而越来越低?

3. 变现率三连降。这亦然本次IPO最受关注的中枢问题。货拉拉在中国内地货运平台就业的变现率,从2023年的10.3%降至2025年的9.1%。

翻译一下便是:平台跑着越来越多的订单,走动界限越来越大,但从中“落袋”的收入占比却在减轻。收入增速昭着跑不赢订单量和GTV的增长。

数据开始:货拉拉招股书

货拉拉2023至2025年要道财务数据对比:

数据开始:货拉拉历次招股书

03

货拉拉现时边临的中枢运筹帷幄挑战

笔者以为,举座看货拉拉的运筹帷幄和财务数据是在合手续向好,关联词莫得任何一家公司的完好意思的,货拉拉也不例外。公司在如下几个方面需将来仍有较大优化/提高空间。

1.降佣是“止痛”照旧“自救”?货拉拉相连下调内地抽佣率,名义看是在让利司机。但往深一步看,这更像是一种被迫的博弈筹码。

2024年同城货运界限达1.6万亿元,展望2025年将攀升至1.73万亿元。行业蛋糕在变大,但平台之间的价钱战并未缓解。

满帮旗下的“省省”依托主线网罗深耕B端商场,滴滴货运试图用无东谈主配送时刻杀青弯谈超车,快狗打车则聚焦就业质地打各异化。

货运司机群体不褂讪的流动性,亦然货拉拉不得不正视的推行。司机接单的中枢驱能源是笔直收益而非平台至心度。若其他平台给出更低费率或更高补贴,司机很容易转投别家。降佣更多是在守住运力基本盘,而非主动设备新护城河。

2.国外商场能否掀开新局面?境外商场货运平台就业变现率15.9%,权臣高于国内的9.1%。但货拉拉在国外商场的份额还远不足在国内。

现在境外收入占比不足10%,属于无关紧要的体量。公司暗意将连续深耕东南亚和拉好意思商场,但这些区域的腹地货运平台竞争相似强烈,还需要面对支付系统、限定各异等合适成本。

3.财务结构的挑战。适度2025年末,货拉拉欠债净额18.88亿好意思元,流动欠债净额20.90亿好意思元,同期现款及现款等价物为18.22亿好意思元,现存资金无法遮蔽短期流动欠债。

这意味着平日运营和业务延迟仍然依赖外部融资输血。如果这一次IPO仍无法凯旋完成,货拉拉的资金链压力可能会逐步通晓。

04

第七次闯关,胜算几何?

七次冲刺,无关幸运,王人是势必

从总量数据看,货拉拉的上风充足昭着。 全球闭环货运GTV商场份额53.1%、中国内地商场份额61%,在这个赛谈上是无可争议的寡头。

年订单量芜乱10亿、营收相连三年增长、经调养利润超5亿好意思元,这些硬主见摆在这里,充足救援一个百亿好意思元级的IPO故事。

但老本商场给估值,从来不是只看界限大小。 更垂青的是将来的盈利才气和预期。而货拉拉濒临的中枢逆境恰正是:变现率在降、毛利率在降,天然营收在增长,但盈利质地并莫得同步提高。

如果这种“增收不增质”的趋势延续下去,上市后的见解或许也难以让早期投资东谈主们散逸。

监管是另一把悬着的剑。 近20次约谈、反足下问题、合规风险、司机用工相干争议……这些问题并不会因为IPO告捷就自动隐匿。

相背,上市后算作公众公司,货拉拉濒临的监管扫视和公论压力可能只增不减。

港股商场的环境也在变化。 流程几年的调养,港股IPO商场确乎在回暖。投资者对内地科技平台的信心有所缔造。货拉拉这次采取的时候窗口,比前几次确乎要好一些。

但商场对“平台经济”企业的气派还是变得愈加感性,单纯的流量增长故事不再收效,投资者更垂青盈利花样的可合手续性和向实向心性创造价值的才气。

货拉拉第七次站在港交所门前。

这一次,它拿出的数据充足硬,但濒临的挑战也相似不小。大门能否为之开启,谜底好像不会太远了。

这次闯关,外部环境在回暖,内在质地也在进化。不敢说一定告捷,但至少,这是七次以来最值得期待的一次。风波从未停过,货拉拉这次带的,是更结子的帆。

祝贺货拉拉体育游戏app平台。

2026年文化和当然遗产日海南非遗宣传展示暨第六届三亚南山非遗季相似会在三亚南山圆满举办。步履以“非遗,让生活更好意思好”为总主题,分为两大板块开展讨论:上半场以天工造物・非遗中的东方文化内核为主题开展大众主旨演讲,下半场围绕数智赋能・非遗焕新举行闭门恳谈。累积国内文博名家、文化行业从业者,容身非遗本源,深挖东方文化内核,邀请到的嘉宾从策略、本事、文博、文艺、文创五大维度,共同探寻非遗破圈、出圈、走出展馆、融入匹夫泛泛,完满非遗传承与文旅产业深度交融的全新旅途。 步履滥觞,海南南山文旅公司党委

查看更多->

本日全体:★★★ 正面的认识无法幸免负面的事情发生,不外,每当你正面地去念念考事情时,你即是在善待我方,因为你不是主动看坏天下的东说念主,而是运说念不够好,遇到让你失望的负面东说念主物。 本日指南:对东说念主际联系要多加注释。 运道场面:空气簇新的旷野。 本日爱情:★★ 耳根子软,惟有几句有口无心就能把你骗得团团转,加上识东说念主目光欠安,老是遇东说念主不淑,每次谈恋爱王人把我方搞得皮开肉绽。应该好好培养目光,不要卤莽驯顺别东说念主。 恋爱忠告:多沟通伴侣的喜好或感受。 运道处方:任何争斗王人

查看更多->

上海高校资源在天下一直有很高的重量。最新的大学排名出来了J9九游会体育,上海有10所大学参加天下前100名。这个得益放在天下各个省市里,亦然排在前边的。本文主要相关上海地区排名前几位的高校,分析这些高校的详细实力以及本身的特色。 首先从复旦大学起初。复旦大学在天下的排名为第5名。这所学校在上海土产货排名中庸上海交通大学并排第一。复旦大学属于详细类大学。2026年复旦大学共有42个A+专科。这所学校有6个专科拿到了天下第一的排行。这些专科有新闻学、告白学、动力化学、材料物理、防护医学、巨匠工作惩

查看更多->